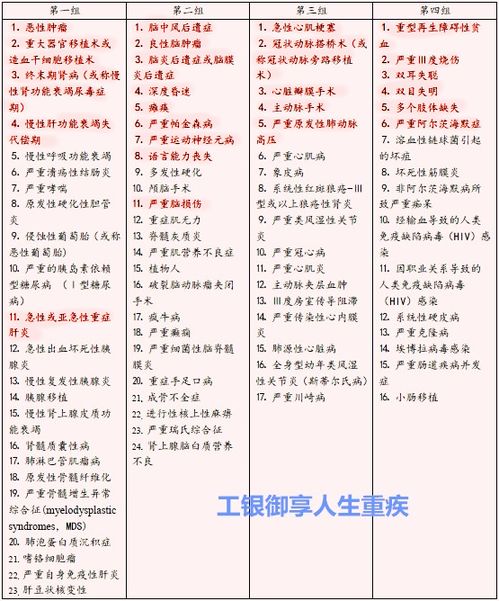

轻症保险金豁免的陷阱

4. 豁免后续保障限制

一些轻症保险产品在豁免后续保障方面也存在限制。豁免后续保障是指被保险人在豁免期限结束后,保险公司是否会继续为其提供保险保障。有些保险产品在豁免期限结束后会取消豁免待遇,需要被保险人自行支付未来的保费。因此,在购买轻症保险时,要选择能够提供长期保障的产品,以确保在豁免期限结束后仍能够获得保险保障。

轻症保险金豁免是一种重要的保险保障,可以为被保险人提供经济支持和保障。然而,在购买轻症保险产品时,需要注意以上提到的陷阱,选择覆盖范围广泛、豁免期限长、豁免金额高、豁免后续保障完善的产品,以确保在需要时能够获得全面的保险保障。

轻症保险是一种针对轻微疾病的保险产品,通常用于提供额外的经济支持和保障。其中的豁免条款是指在被保险人被确诊患有特定轻症后,保险公司将豁免其未来的保费支付,同时继续为其提供保险保障。然而,轻症保险金豁免也存在一些潜在的陷阱,需要被保险人注意。

3. 豁免金额限制

一些轻症保险产品在豁免金额方面也存在限制。豁免金额是指保险公司豁免被保险人未来保费支付的金额上限。如果被保险人的治疗费用超出了豁免金额限制,就需要自行承担超出部分的费用。因此,在购买轻症保险时,要注意豁免金额的限制,选择能够覆盖大部分治疗费用的产品。

2. 豁免期限限制

另外,一些轻症保险产品在豁免期限方面也存在限制。豁免期限是指被保险人被确诊患有轻症后,保险公司开始豁免其未来保费支付的时间段。有些保险公司设定的豁免期限较短,可能无法覆盖被保险人长期的治疗和康复过程。因此,建议选择豁免期限较长的轻症保险产品,以确保在治疗期间能够持续获得经济支持。

1. 豁免条件限制

在购买轻症保险时,需要仔细阅读保险合同中的豁免条件。有些保险公司对轻症的定义和范围有所限制,可能会排除一些常见的轻症疾病,导致无法享受豁免待遇。因此,在选择保险产品时,要选择覆盖范围广泛的轻症保险,以确保在需要时能够获得豁免待遇。