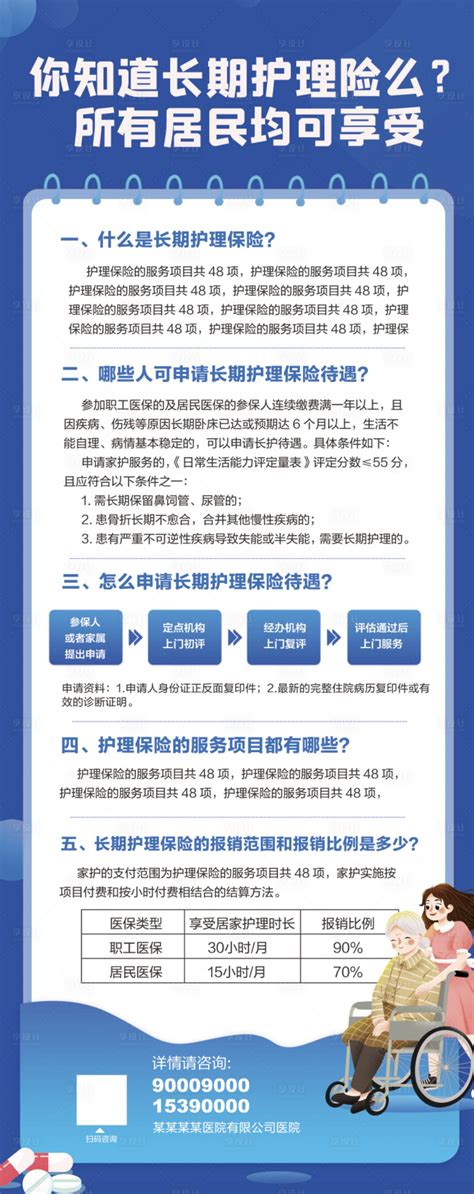

长期护理保险适用范围

长期护理保险:瓶颈制约及建议

随着我国人口老龄化的不断加剧,长期护理保险的需求也越来越迫切。不过,长期护理保险目前仍面临多个瓶颈,制约了其发展。本文将围绕长期护理保险的瓶颈问题进行分析,并提出相应建议。

一、长期护理保险瓶颈问题

1. 资金来源不足

目前,我国长期护理保险的资金主要来源于个人缴费和政府财政补贴,但是这两种方式的资金规模都不足以满足庞大的长期护理需求。个人缴费的方式限制了长期护理保险的参与人数,部分贫困地区甚至无人参与。政府财政补贴则存在着资金来源不稳定的问题。

2. 投保门槛高

长期护理保险的投保门槛较高,需要缴纳一定的保费才能开始享受保险福利。对于一些中低收入的家庭来说,长期护理保险的保费负担很大,难以承担。

3. 风险管控难度大

长期护理保险的缴费周期长,需要长期积累一定的资金规模。对于保险公司来说,如何管控风险成为了难点之一。在目前,长期护理保险的投资收益率较低,资金收益不能完全覆盖风险。长期护理保险福利的享受也有着严格的条件限制,造成了很多患者不能享受到相应的福利。

二、长期护理保险发展建议

1. 改善资金来源

长期护理保险应当建立包括政府、企业、医院、社区等多方面的资金支持体系,从而扩大资金规模。应该探索多种方式建立长期护理资金支持机制,例如引入社会资本、增加投入医保资金等。

2. 降低投保门槛

长期护理保险可以增加保障水平,推出普惠型政策,降低投保门槛,例如采取补贴缴费方式、扩大保障人群等,使更多群体能够享受到保险福利。

3. 完善风险管控机制

应建立一整套完善的监管机制,对于长期护理保险利用资金上建立保证金制度及逐级审核制度,把风险管控措施进行系统性地设定,同时加强政府对于保险公司的监管,确保资金得到合理保障。

4. 加强宣传教育

应加强医护人员及市民对于长期护理保险的了解,提高长期护理保险知晓率及参保率。应开展系列宣传活动,提高社会各方对于长期护理保险的了解和认可,从而促进长期护理保险的发展。

结语

长期护理保险有