保险理财计算公式

保险理财计算

保险理财是一个复杂的领域,涉及多方面的知识和计算。作为一名问答专家,我将针对这个话题为你提供专业的解答和建议。

生命保险的主要功能是为家人提供经济保障。在计算所需的保险金额时,需要考虑以下几个方面:

- 家庭中家庭主导者的收入水平和预期收入增长率

- 家庭中需要抚养的子女数量及其教育费用

- 家庭中其他成员的经济状况和需求

- 家庭的负债情况和偿还能力

- 家庭的预期寿命和通货膨胀率

综合考虑这些因素,可以计算出合理的保险金额,以确保家人在投保人不幸去世后能维持基本的生活水平。

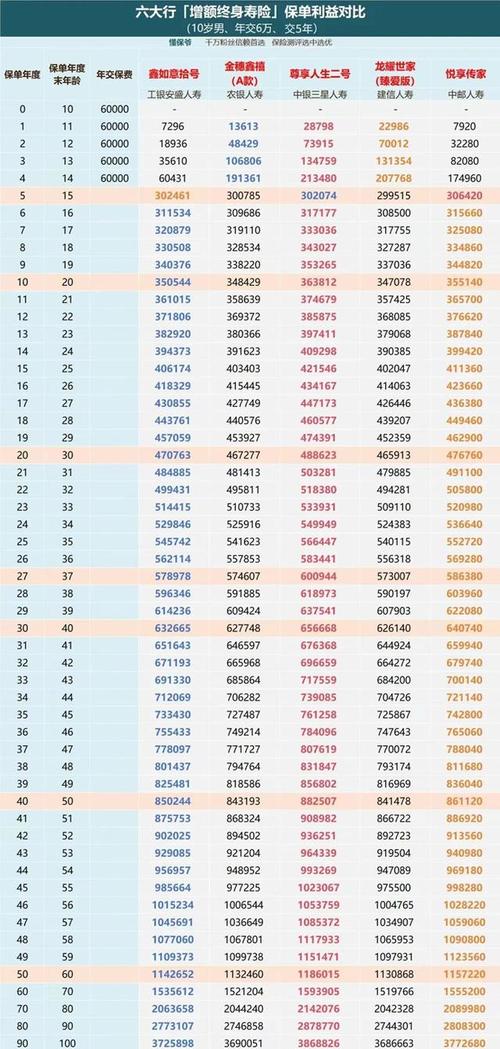

储蓄型保险是保险和储蓄相结合的产品,可以提供保障和投资回报。在计算储蓄型保险的收益时,需要考虑以下因素:

- 保费支付期限

- 保单红利分配情况

- 投资收益率

- 通胀率

- 保单退保等情况

通过对这些因素的分析和计算,可以估算出储蓄型保险在不同情况下的预期收益,为客户提供参考。

年金保险是一种定期支付保险金的产品,在计算年金保险的现值时,需要考虑以下因素:

- 年金开始支付的时间

- 年金支付的频率(月、季、年)

- 年金支付的期限

- 折现率

- 通胀率

通过对这些因素的计算和分析,可以得出年金保险的现值,为客户提供合理的决策依据。

投资理财是保险理财的另一个重要组成部分,在进行投资理财分析时,需要考虑以下几个方面:

- 投资目标(如收益增长、风险控制等)

- 投资者的风险承受能力

- 投资组合的资产配置比例

- 各类资产的历史收益率和波动性

- 通货膨胀率和税收因素

通过对这些因素的分析,可以得出投资理财方案的风险收益特征,为客户提供专业的投资建议。

综合的保险理财规划需要结合上述各方面的计算和分析,并根据客户的具体情况进行个性化的方案设计。主要包括以下步骤:

通过这样的综合保险理财规划,可以为客户提供切实有效的财务保障和长期收益增长。

总的来说,保险理财计算涉及多个方面的专业知识,需要结合客户的实际情况进行细致分析和方案设计。作为一名问答专家,我希望这些解答和建议能为你提供帮助。如果你还有其他问题,欢迎随时向我咨询。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052